Чтобы измерить ценность вклада управляющих в компанию, необходимо представить этот вклад как «стоимость, добавленную управлением», то есть тем, что управляющие добавляют своей работой в ценность фирмы. Добавленная стоимость является важнейшим понятием и означает в точности то, что следует из ее названия: какое количество ценности добавляет, например, столяр-мебельщик древесине, когда превращает ее в стол. Это разница между затратами на покупку древесины для столяра и ценностью стола при его продаже. Для наукоемких продуктов добавленная стоимость может быть очень высокой, например, стоимость ʺфлэшʺ карты незначительна по сравнению с ценой и стоимостью записанного на нее программного обеспечения.

Управленческая добавленная стоимость – это то, что управляющие добавляют к ценности фирмы, то есть разница между тем, во что они обходятся компаниям (как древесина столяру), и тем, что они приносят ей (стоимость стола). Управленческая добавленная стоимость – часть общей добавленной бизнесом стоимости, которая не может быть привнесена рабочим фирмы или капиталом акционеров.

Чтобы рассчитать ее, мы должны определить общую добавленную бизнесом стоимость. Она равна общим доходам предприятия за вычетом всех закупок и налогов (затрат на сырье, готовые материалы, запасные части, энергию и услуги, процентные платежи).

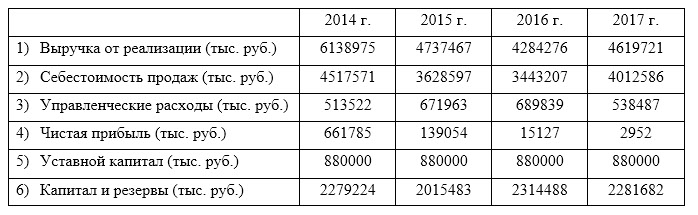

Для примера рассмотрим реально действующее в секторе энергетического машиностроения предприятие (см. некоторые выходные данные о его работе в 2014-2017 гг. в табл. 1).

Таблица 1

Часть добавленной стоимости обеспечивается капиталом акционеров. Чтобы выделить управленческую добавленную стоимость, нам нужно вычесть из добавленной бизнесом стоимости, стоимость которая была обеспечена капиталом акционеров. Добавленная акционерами стоимость равна общей стоимости капитала акционеров, (собственный или уставной капитал) умноженной на текущую ставку процента, например, 8%. Приняв условие, что ставка 8% была неизменна 4 года, добавленная акционерами стоимость по годам выглядит (см. таблицу 2).

Таблица 2

Добавленная акционерами стоимость – это процент, который акционеры могли бы получать на свой капитал при альтернативном инвестировании, подверженном равному риску. Безрисковая ставка составляет ≈ 4%. Соответственно и доходы, которые акционеры могли бы получить по безрисковой ставке были бы примерно 2 раза ниже, чем при альтернативном инвестировании (то есть в 2 раза меньше, чем в таблице 2).

Следует учесть, что чистая прибыль отражает качество менеджмента через объем продаж и через операционные издержки. Для дальнейшего выделения управленческого вклада в добавленную стоимость нужно вычесть операционные издержки (зарплата, амортизационные отчисления и т.д.) и управленческие издержки (стр.2 Таблица 1). В форме 2 «Отчета о доходах и расходах» расходы на закупку материалов, комплектующих и операционные расходы в сумме составляют себестоимость продаж. Реальный вклад управления в итоги работы компании выглядит следующим образом (см. таблицу 3).

Таблица 3

Где управленческая добавленная стоимость представлена как разница между чистой прибылью и добавленной акционерами стоимостью.

В рамках решения ʺиздержки - ценностьʺ управляющие данной машиностроительной компании стоили больше, чем их вклад в добавленную стоимость предприятия.

За 2015 - 2017 гг. деятельность управления фактически свела к ʺ0ʺ стоимость бизнеса компании٭ несмотря на то, что затраты на управление росли. Отсутствие должной реакции акционеров компании, вероятно, будет главной причиной будущего банкротства.

В бизнесе, как и в природе, энергия всегда имеет тенденцию к рассеянию. Бизнес движется от успеха к посредственным результатам, а от посредственных результатов - к минимальной эффективности. Рассматриваемое нами предприятие переместилось от прибыли к результату, который в лучшем случае покрывает расходы на содержание бизнеса.

Задачей руководителя является переломить ход событий коренным образом - сфокусировать бизнес на возможностях, а не на проблемах, возродить лидерство и противостоять тенденции к скатыванию к посредственным результатам. И эта задача тесно связана со стратегией бизнеса, для которого существенное значение имеет не величина активов, а эффективность.

٭ Если сохранится этот низкий уровень прибыли, даже при активах в 8 млрд. руб. и капитала акционеров в 2 млрд. руб. стоимость компании будет не более 20 млн. руб.